(DOE de 26.12.2022)

Regulamenta o Decreto n° 46.781, de 27 de setembro de 2019, com suas alterações publicadas no Decreto n° 48.265/2022, de 05 de dezembro de 2022, que Disciplina a Concessão de Diferimento do ICMS devido no Desembaraço Aduaneiro de Mercadorias Importadas.

O SECRETÁRIO DE ESTADO DE FAZENDA, no uso de suas atribuições conferidas pelo art. 148 da Constituição do Estado do Rio de Janeiro, e considerando o que consta do Processo n° SEI-040083/001197/2022;

RESOLVE:

Art. 1° O inciso I, do art. 2°, da Resolução SEFAZ n° 112, de 30 de janeiro de 2020, passa a vigorar com a seguinte redação:

“Art. 2° (…)

I – petição, conforme modelo constante do Anexo I;

(…)”

Art. 2° Acrescentam-se os § 1°, § 2° e §3° ao art. 3° a Resolução SEFAZ n° 112 de 30 de janeiro de 2020, que passa a vigorar com as seguintes modificações:

“Art. 3° (…)

§1° Caso o contribuinte opte, no momento do desembaraço aduaneiro das mercadorias importadas, por adotar o diferimento instituído pelo parágrafo único, do art. 13, do Decreto n° 46.781/19, com redação do Decreto n° 48.265/2022, aplicar-se-ão os regramentos previstos nesse regime até que ocorram as respectivas saídas das mercadorias do estabelecimento do importador próprio, do encomendante, ou do adquirente, estando vedada, assim, a fruição cumulativa com outros regimes diferenciados que, porventura, seja detentor.

§ 2° Caso o contribuinte seja beneficiário de outro regime diferenciado que lhe conceda mecanismo de redução de carga tributária, este deverá realizar apurações em separado (sub-apurações) de forma a evitar a fruição cumulativa de regimes tributários diferenciados.

§ 3° Caso o contribuinte industrial empregue no processo produtivo insumo oriundo de importação abarcada pelo diferimento instituído pelo Decreto n° 46.781/19, o produto resultante estará sob a égide desse mesmo regime de tributação.”

Art. 3° O artigo 8°, da Resolução SEFAZ n° 112, de 30 de janeiro de 2020, passa a vigorar com a seguinte redação:

“Art. 8° O importador, o adquirente ou o encomendante que usufruir deste tratamento tributário deverá cumprir as obrigações acessórias pertinentes previstas no Anexo XVIII, da Parte II, da Resolução SEFAZ n° 720/2014, nomeadamente as elencadas nos arts. 5°, 6°, 10 e 15, ou aquelas que vierem a substituí-las. Além disso, deverá emitir:

I – documentos fiscais para as saídas das mercadorias importadas com o diferimento, referenciando nas informações complementares o número da respectiva DI originária e o número e data da nota fiscal de entrada da importação, cujo DANFE deverá acompanhar o trânsito da mercadoria importada.

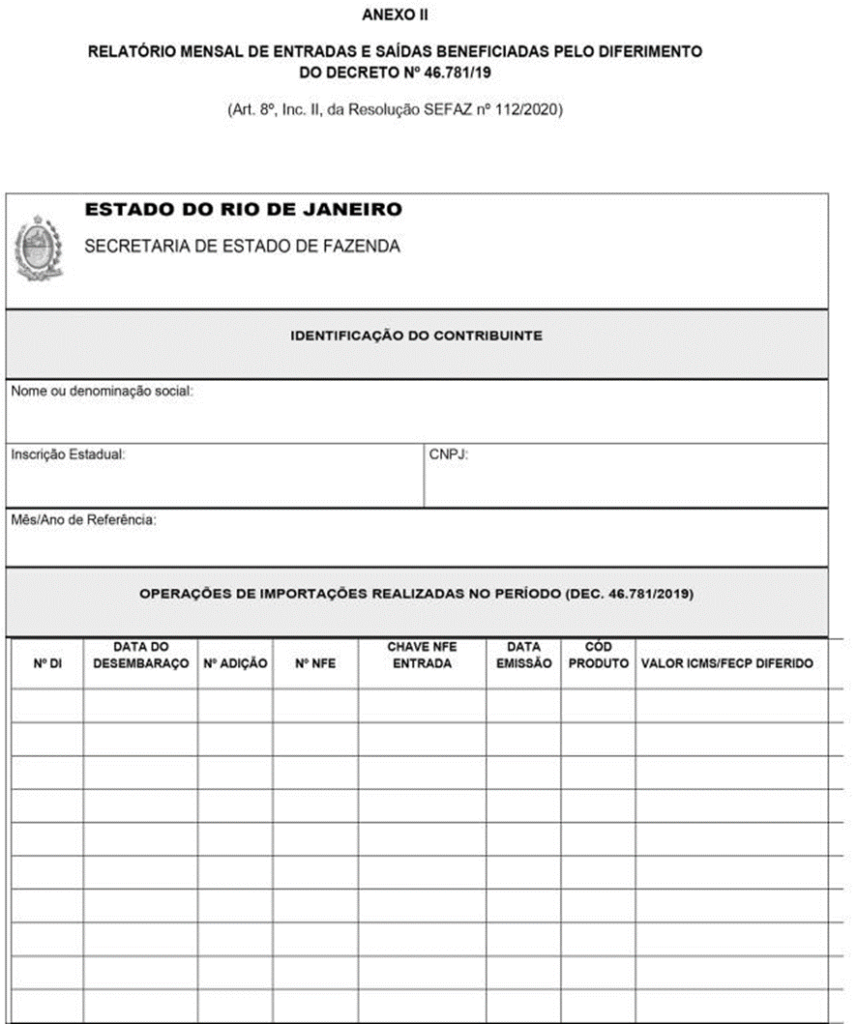

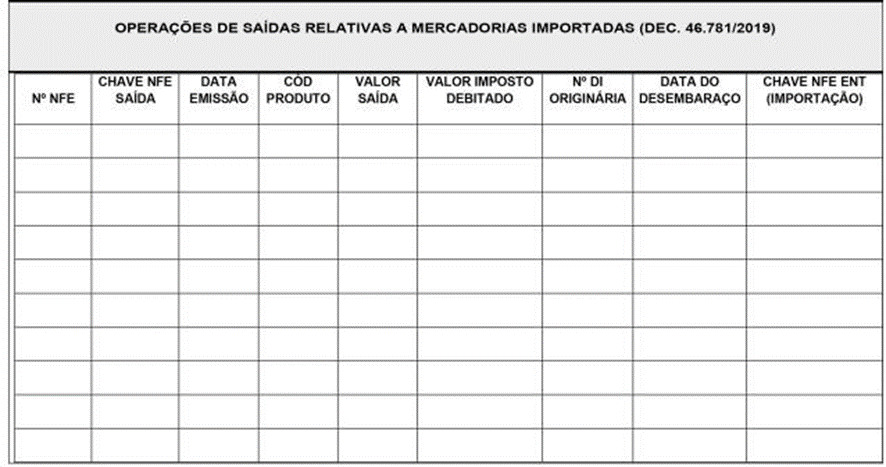

II – relatório mensal, até o dia 10 (dez) do mês subsequente ao da realização das operações, conforme modelo no Anexo II, que será mantido à disposição do fisco, contendo, no mínimo:

a) (…)

b) (…)

c) (…)”

Art. 4° Fica incluído o “Anexo II”, ficando renumerado o Anexo único da Resolução SEFAZ n° 112 de 30 de janeiro de 2020.

Art. 5° Esta Resolução entra em vigor na data de sua publicação.

Rio de Janeiro, 22 de dezembro de 2022

LEONARDO LOBO PIRES

Secretário de Estado de Fazenda