(DOE de 26.12.2022)

APROVA a tabela de base de cálculo do IPVA, publica o Edital de Notificação de Lançamento, referente ao exercício de 2023, e dá outras providências.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, e

CONSIDERANDO o disposto nos artigos 148 a 156 do Código Tributário do Estado do Amazonas, instituído pela Lei Complementar n° 19, de 29 de dezembro de 1997;

CONSIDERANDO a pesquisa de preços objeto do Contrato n° 028/2022 – SEFAZ, datado de 16 de setembro deste ano, firmado entre a Secretaria de Estado da Fazenda – SEFAZ e a Fundação Instituto de Pesquisas Econômicas – FIPE para prestação de serviços técnicos especializados, com a finalidade de identificação dos valores de mercado dos veículos usados no Amazonas,

RESOLVE:

Art. 1° Fica aprovada a tabela que fixa a base de cálculo do Imposto Sobre a Propriedade de Veículos Automotores – IPVA e publicado o Edital de Notificação de Lançamento, constantes dos Anexos II e III desta Resolução, para o lançamento do imposto incidente sobre veículos usados relativamente ao exercício de 2023 e notificação ao sujeito passivo.

§ 1° Na determinação da base de cálculo de que trata o caput deste artigo, considera-se o valor de mercado dos veículos, obtido com base no levantamento de preços pela Fundação Instituto de Pesquisas Econômicas – FIPE.

§ 2° Compõem a base de cálculo do veículo, além do seu próprio valor, o das partes e o dos acessórios que venham a alterar positivamente o seu preço no mercado.

§ 3° Para os veículos usados não previstos na tabela constante do Anexo III desta Resolução, o valor utilizado como base de cálculo do imposto deverá ser igual ao do modelo mais assemelhado, nacional ou estrangeiro, do mesmo ano de fabricação, ou o utilizado para cobrança do imposto no exercício imediatamente anterior, aplicando-se o índice de redução do Anexo I desta Resolução.

Art. 2° As alíquotas do imposto são:

I – 3,5% (três inteiros e meio por cento) para motocicletas e outros ciclos, veículos de passeio, comerciais leves, veículos de esporte ou corrida e demais veículos, com capacidade superior a 1000 c.c.;

II – 2,5% (dois inteiros e meio por cento) para motocicletas e outros ciclos, veículos de passeio, comerciais leves, veículos de esporte ou corrida e demais veículos, com capacidade até 1000 c.c.;

III – 2% (dois por cento) para veículos destinados ao transporte coletivo, desde que autorizado pelo Poder Público, veículos de tração, caminhão e veículos destinados ao transporte escolar;

IV – 0,7% (sete décimos por cento) para veículos destinados à locação, desde que o contribuinte possua frota registrada no Estado com, no mínimo, 10 (dez) veículos.

§ 1° Para efeito do disposto no inciso I e II do caput deste artigo, considera-se de passeio, o veículo com capacidade de carga inferior a 3.500 quilos.

§ 2° Para efeito do dispositivo no inciso IV do caput deste artigo, serão considerados como veículos destinados à locação, aqueles que estiverem registrados na propriedade de pessoa jurídica, tendo por sua atividade econômica principal no CPNJ e descrita como locação de automóveis sem condutor.

§ 3° Ato do Secretário de Estado da Fazenda estabelecerá as condições para requerimento e prova, pelo interessado, quanto ao enquadramento do veículo como transporte coletivo, transporte escolar e locação.

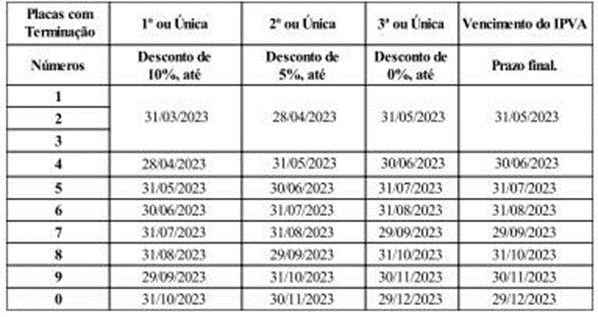

Art. 3° O IPVA do exercício de 2023 deverá ser recolhido em até 03 (três) quotas, nas condições e prazos indicados na tabela abaixo:

§ 1° O pagamento do IPVA deverá ser efetuado na rede bancária autorizada.

§ 2° O recolhimento em quotas de que trata o caput deste artigo somente será aplicado se o valor do imposto for superior a R$ 200,00 (duzentos reais).

§ 3° O pagamento das parcelas até o último dia útil do mês de vencimento é condição indispensável para a concessão do desconto indicado na tabela supracitada.

§ 4° Na hipótese de a data de vencimento ser considerada ponto facultativo pelo Governo do Estado ou ocorrer em dia de funcionamento bancário fechado ao público, a exigência do recolhimento do imposto recairá no dia útil anterior à estipulada na tabela do caput deste artigo.

§ 5° A opção pelo pagamento em quota única, considerando a tabela do caput deste artigo, implicará:

I – redução de 10% (dez por cento) do valor do imposto, se antecipado para o prazo de pagamento da 1ª quota;

II – redução de 5% (cinco por cento) do valor do imposto, se antecipado para o prazo de pagamento da 2ª quota;

III – aplicação do valor integral do imposto, se efetivado no vencimento.

§ 6° A não quitação do débito no prazo máximo fixado ensejará o vencimento do valor original, acrescido de juros e multas, na forma prevista no art. 156 da Lei Complementar n° 19, de 29 de dezembro de 1997.

§ 7° O Documento de Arrecadação – DAR para recolhimento do imposto poderá ser solicitado junto à Central de Atendimento ao Contribuinte, localizada no anexo do edifício sede da Secretaria de Estado da Fazenda – SEFAZ, na Avenida André Araújo, 150 – bairro Aleixo, nas agências localizadas nos municípios do interior do Estado, no Pronto Atendimento ao Cidadão – PAC (na capital e no Município de Manacapuru) ou através do sítio eletrônico www.sefaz.am.gov.br, opção Impressão de DAR IPVA, mediante o preenchimento do campo Consulta IPVA com o número do RENAVAM do veículo.

Art. 4° Em se tratando de veículo novo, o recolhimento do imposto deverá ser efetuado integralmente, à vista e antes do seu registro no órgão de trânsito do Estado do Amazonas.

Parágrafo único. O imposto será exigido na proporção de 1/12 (um doze avos) por mês, relativo ao exercício de aquisição ou importação do veículo ou ainda quando da mudança da categoria.

Art. 5° Para fins de cobrança do IPVA considera-se ocorrido o fato gerador:

I – no momento da aquisição do veículo novo ou no momento de sua arrematação;

II – no primeiro dia de cada ano, em relação aos veículos adquiridos em anos anteriores;

III – na data da aquisição, em relação a veículo adquirido de pessoa beneficiária de isenção ou não incidência do imposto;

IV – na data do desembaraço aduaneiro, em relação ao veículo importado diretamente por consumidor final.

Art. 6° Nos casos de veículos sinistrados com perda total, furtados ou roubados, o imposto será devido proporcionalmente aos meses de uso, antes da ocorrência do sinistro, furto ou roubo, eventos comprovados mediante a apresentação de documentos expedidos pelos órgãos oficiais.

Parágrafo único. O disposto neste artigo não implica a restituição do imposto recolhido em data anterior ao furto, roubo ou sinistro com perda total.

Art. 7° O pagamento do IPVA, em se tratando de veículo novo ou arrematado, deverá ser efetuado até o quinto dia contado da data de sua aquisição.

Parágrafo único. Para os efeitos deste artigo, considera-se data da aquisição as seguintes situações:

I – tratando-se de operação realizada dentro do mesmo município, a data da saída do veículo citada no documento fiscal;

II – quando procedente de outra unidade da Federação, a data do desembaraço na SEFAZ;

III – tratando-se de importação do exterior, a data de liberação constante no documento de desembaraço aduaneiro.

Art. 8° Sem a prova de quitação total do imposto, imunidade, não-incidência ou isenção a que faz jus, nenhum veículo será cadastrado ou licenciado pelo órgão de trânsito dentro do Estado, nos termos do art. 131 do Código de Trânsito Brasileiro, instituído pela Lei Federal n° 9.503, de 23 de setembro de 1997.

Parágrafo único. A prova de quitação total do imposto também é condição para a mudança de propriedade, de categoria ou de unidade da Federação de veículo cadastrado junto ao órgão de trânsito deste Estado.

Art. 9° É vedado o parcelamento do imposto já vencido quando o valor de cada prestação for inferior ao exigido, na mesma hipótese, para os demais tributos de competência do Estado.

§ 1° O parcelamento terá que incluir todos os débitos de exercícios anteriores referentes ao IPVA do veículo.

§ 2° Somente com o pagamento de todas as parcelas, incluídos os débitos inscritos em Dívida Ativa do Estado, é que o proprietário poderá licenciar o veículo no órgão de trânsito deste Estado.

§ 3° Na hipótese de atraso no pagamento de parcela em prazo superior a 60 (sessenta) dias, contado da data do vencimento, o parcelamento de que trata este artigo deverá ser cancelado, o saldo devedor inscrito na Dívida Ativa do Estado e o nome do devedor encaminhado para protesto na forma da Lei n° 3.684, de 15 de dezembro de 2011.

§ 4° O parcelamento obedecerá às condições e aos requisitos da Resolução n° 008/2019-GSEFAZ.

Art. 10. Na hipótese da saída do veículo automotor para outra Unidade da Federação, o prazo do pagamento é antecipado automaticamente para o momento da saída.

Parágrafo único. O disposto no caput deste artigo não se aplica quando se tratar de saída temporária do veículo.

Art. 11. Compete ao Departamento de Arrecadação – DEARC da SEFAZ, por meio da Subgerência de Controle de IPVA – SGIV, examinar e decidir sobre o reconhecimento da não incidência e da isenção do imposto.

Art. 12. Esta Resolução entra em vigor na data de sua publicação.

CIENTIFIQUE-SE, PUBLIQUE-SE E CUMPRA-SE.

GABINETE DO SECRETÁRIO DE ESTADO DA FAZENDA, em Manaus, 22 de dezembro de 2022.

(documento assinado digitalmente)

ALEX DEL GIGLIO

Secretário de Estado da Fazenda