(DOE de 27.12.2022)

Dispõe sobre o lançamento, a cobrança e o pagamento do Imposto sobre a Propriedade de Veículos Automotores – IPVA, referente ao exercício de 2023, fixa o calendário dos exercícios de 2023 e 2024 e adota outras providências.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o art. 42, § 1°, inciso II, da Constituição do Estado, com fulcro nos artigos 77, inciso V, 79-A e 79-B, inciso II, § 1°, da Lei n° 1.287, de 28 de dezembro de 2001, no art. 4°, § 5°, e art. 5°, da Lei n° 3.014, de 30 de setembro de 2015, e no Decreto n° 1.660, de 18 de dezembro de 2002,

RESOLVE:

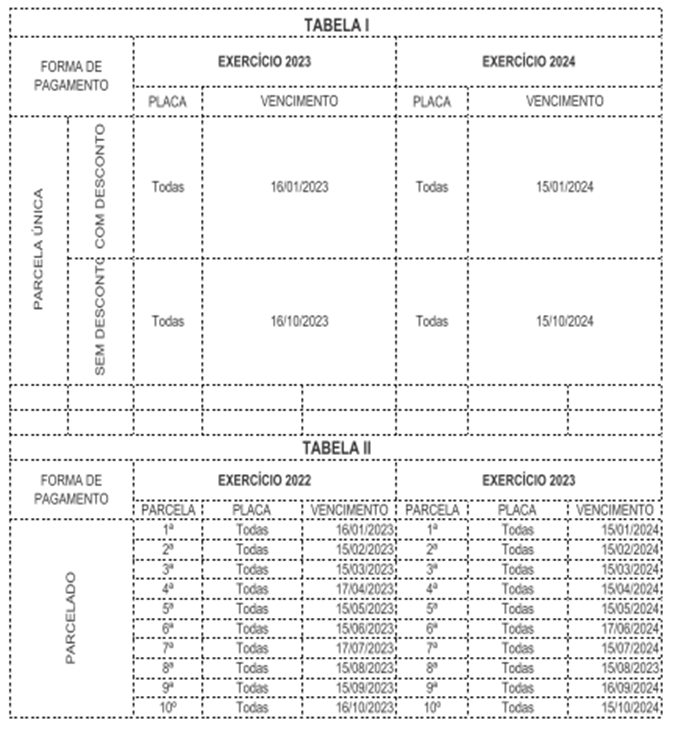

Art. 1° O IPVA do exercício de 2023 tem os prazos de pagamento conforme fixado para a parcela única sem desconto, constante da Tabela I do Anexo I a esta Portaria.

§ 1° Na transferência de propriedade ou jurisdição, onde o imposto ainda não tenha sido recolhido, a data para pagamento é a mesma do evento, devendo o imposto ser recolhido para o município de origem.

§ 2° O contribuinte ou responsável pode optar pelo pagamento do IPVA previsto no caput deste artigo em até 10 (dez) parcelas mensais, em caso de antecipação do pagamento, desde que o valor da parcela não seja inferior a R$ 500,00 (quinhentos reais) se pessoa jurídica e R$ 250,00 (duzentos e cinquenta reais) se pessoa física, no prazo fixado na Tabela II do Anexo I a esta Portaria.

§ 3° Observando o disposto no parágrafo anterior, o vencimento da primeira parcela será estabelecido de acordo com a quantidade de parcelas, conforme Tabela II do Anexo I a esta Portaria

§ 4° O prazo para pagamento do IPVA de veículo novo é de 30 (trinta) dias contados da data de emissão da nota fiscal, em parcela única.

Art. 2° A base de cálculo do IPVA no exercício de 2023 é:

I – para os veículos usados, com ano de fabricação 2021 e 2022, o valor constante no Anexo II a esta Portaria;

II – para os veículos usados, com ano de fabricação anterior ou igual a 2020, o correspondente a 80% (oitenta por cento) do valor constante no Anexo III a esta Portaria;

III – para os veículos novos, o valor constante na Nota Fiscal;

IV – para os veículos montados pelo próprio contribuinte, o valor do custo final da montagem, apurado em processo administrativo regular.

Art. 3° É concedido o desconto de 10% sobre o valor do IPVA caso o contribuinte antecipe o seu pagamento, em parcela única, com vencimento constante na Tabela I do Anexo I a esta Portaria.

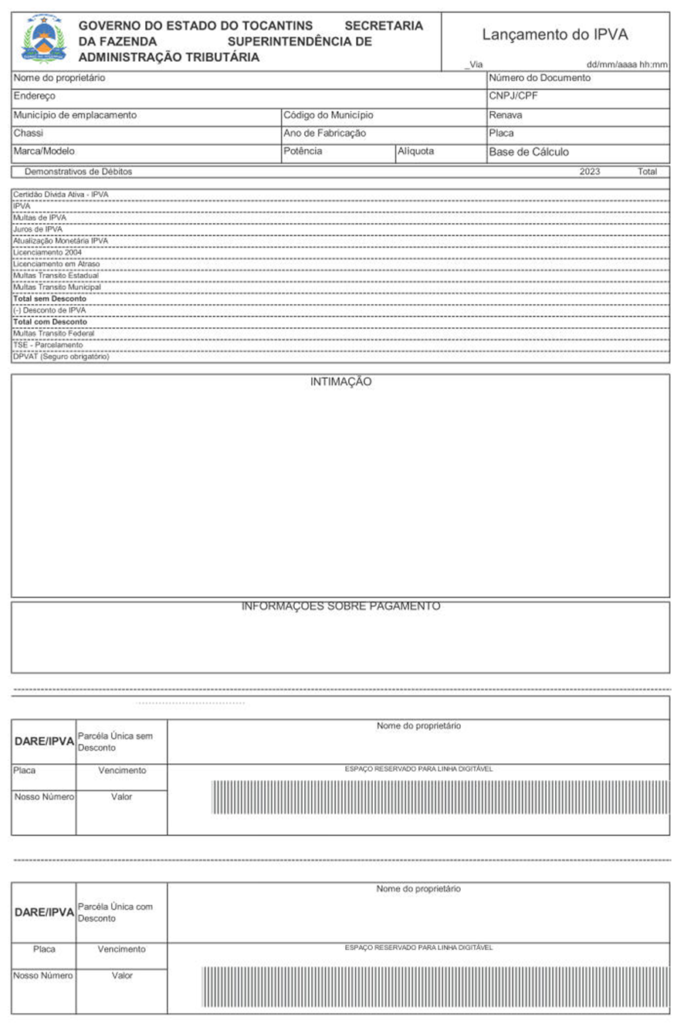

Art. 4° O imposto deve ser pago na rede bancária autorizada por meio do Documento de Arrecadação de Receitas Estaduais – DARE.

§ 1° O DARE juntamente com o Demonstrativo de Débitos do imposto pode ser obtido no endereço eletrônico http://www.sefaz.to.gov.br/ipva, ou nas Agências de Atendimento da Secretaria da Fazenda.

§ 2° Na hipótese do parágrafo anterior, o documento tem validade até a data do vencimento nele indicada, sendo vedado o seu recebimento pela rede bancária após essa validade.

Art. 5° O IPVA pago fora dos prazos fixados nesta Portaria fica sujeito às penalidades e aos acréscimos previstos na Lei n° 1.287, de 28 de dezembro de 2001.

Art. 6° O IPVA é devido no local de domicílio do proprietário do veículo, assim entendido:

I – tratando-se de pessoa física, o local de sua residência comprovada;

II – tratando-se de pessoa jurídica, o local onde estiver situado o estabelecimento ao qual o veículo esteja vinculado.

Art. 7° Esta Portaria entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1° de janeiro de 2023.

JÚLIO EDSTRON SECUNDINO SANTOS

Secretário de Estado da Fazenda

ANEXO I À PORTARIA SEFAZ n° 1.068, de 21 de dezembro de 2022

CALENDÁRIO FISCAL DE PAGAMENTO DO IPVA

EXERCÍCIOS DE 2023 E 2024

ANEXO II À PORTARIA SEFAZ N° 1.068, DE 21 DE DEZEMBRO DE 2022

CALENDÁRIO FISCAL DE PAGAMENTO DO IPVA

EXERCÍCIO DE 2023

ANEXO III À PORTARIA SEFAZ N° 1.068, DE 21 DE DEZEMBRO DE 2022

CALENDÁRIO FISCAL DE PAGAMENTO DO IPVA

EXERCÍCIO DE 2023

ANEXO IV À PORTARIA SEFAZ N° 1.068, DE 21 DE DEZEMBRO 2022

ANEXO V À PORTARIA SEFAZ N° 1.068, DE 21 DE DEZEMBRO DE 2022