(DOE de 08.03.2023)

Altera a Instrução Normativa SEF n° 19, de 18 de maio de 2009, que dispõe sobre a Escrituração Fiscal Digital – EFD, para implementar as disposições do Ajuste SINIEF n° 8, de 5 de julho de 2019.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições que lhe confere o art. 114, II, da Constituição Estadual, tendo em vista a publicação do Ajuste SINIEF n° 8, de 5 de julho de 2019, bem como o disposto nos arts. 313-A a 313-H do Regulamento do ICMS, aprovado pelo Decreto n° 35.245, de 26 de dezembro de 1991, resolve expedir a seguinte

INSTRUÇÃO NORMATIVA:

Art. 1° Os dispositivos abaixo indicados da Instrução Normativa SEF n° 19, de 18 de maio de 2009, passam a vigorar com a seguinte redação:

I – o inciso IV do § 1° do art. 4°:

“Art. 4° O arquivo digital da EFD será gerado pelo contribuinte de acordo com as especificações do leiaute definido no Ato COTEPE n° 9, de 18 de abril de 2008, e conterá, inclusive, a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês.

§ 1° Para efeito do disposto no caput, considera-se totalidade das informações:

(…)

IV – as relativas a todos os registros constantes no leiaute previsto no Ato Cotepe referido no caput, sobretudo os registros 1200, 1400, 1601 e 1700 e seus respectivos “registros filhos”.” (NR);

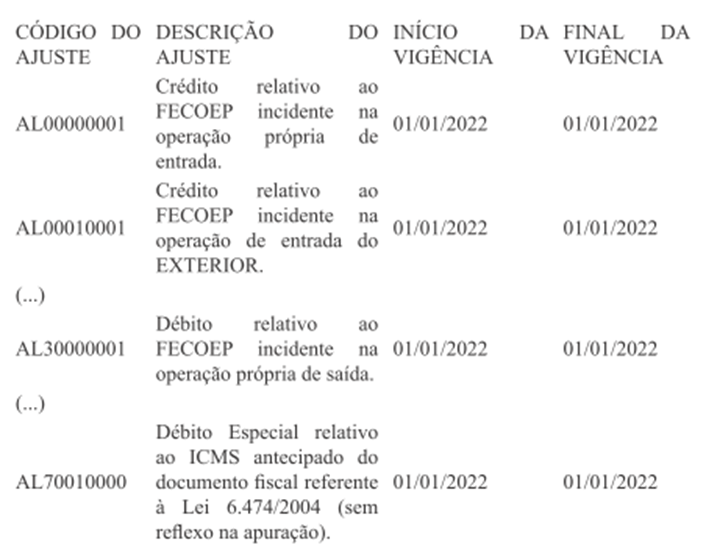

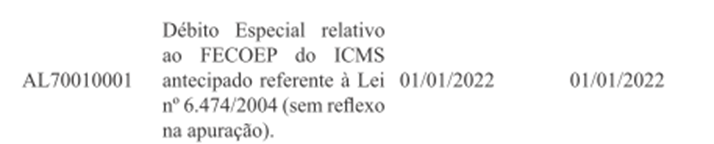

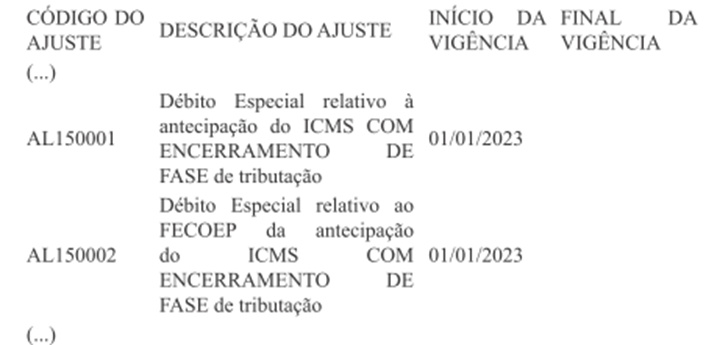

II – TABELA “D” – AJUSTES E INFORMAÇÕES PROVENIENTES DE DOCUMENTO FISCAL do ANEXO ÚNICO:

“TABELA “D” – AJUSTES E INFORMAÇÕES PROVENIENTES DE DOCUMENTO FISCAL

(…)

(…)

” (NR).

Art. 2° A Instrução Normativa SEF n° 19, de 18 de maio de 2009, passa a vigorar acrescida dos dispositivos adiante indicados com a seguinte redação:

I – o § 6° ao art. 4°:

“Art. 4° O arquivo digital da EFD será gerado pelo contribuinte de acordo com as especificações do leiaute definido no Ato COTEPE n° 9, de 18 de abril de 2008, e conterá, inclusive, a totalidade das informações econômico-fiscais e contábeis correspondentes ao período compreendido entre o primeiro e o último dia do mês.

(…)

§ 6° O registro “1601” e seus respectivos “registros filhos”, previsto no inciso IV do § 1° deste artigo, passa a ser obrigatório a partir de 1° de fevereiro de 2023.” (AC);

II – os §§ 3°, 4°, 5°, 6° e 7° ao art. 16:

“Art. 16. Fica assegurado o compartilhamento entre a Receita Federal do Brasil e a Secretaria de Estado da Fazenda das informações relativas às operações e prestações interestaduais e à apuração de substituição tributária interestadual contidas na EFD, independentemente do local de recepção dos arquivos.

(…)

§ 3° Em obediência ao que dispõe a cláusula décima quarta do Convênio ICMS 190/17, de 15 de dezembro de 2017, fica assegurado à Secretaria de Estado da Fazenda o acesso irrestrito às informações contidas na EFD, independentemente do local da operação ou da prestação relativo ao ICMS (Ajuste SINIEF 08/19).

§ 4° O Ambiente Nacional do SPED será o responsável pela criação de sistema automatizado para processar os requerimentos de informações, bem como pela transmissão dos dados solicitados pela Secretaria de Estado da Fazenda (Ajuste SINIEF 08/19).

§ 5° A administração tributária da unidade federada que solicitar informações da EFD de contribuintes domiciliados em outras unidades federadas deverá apresentar requerimento de informações ao responsável pela transmissão das informações solicitadas, instruído com ordem de fiscalização (Ajuste SINIEF 08/19).

§ 6° A ordem de fiscalização, que estará limitada às informações de apenas um contribuinte e suas filiais por requerimento, deverá conter especificação completa do contribuinte objeto da fiscalização e o período a ser fiscalizado, além de outras informações que delimitem de forma precisa as informações solicitadas (Ajuste SINIEF 08/19).

§ 7° O responsável pelas informações deverá atender à solicitação no prazo de 10 (dez) dias úteis (Ajuste SINIEF 08/19).” (AC).

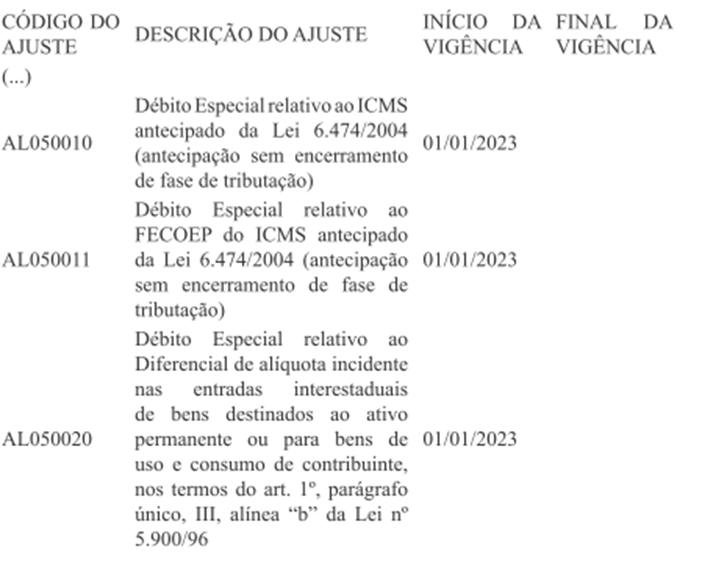

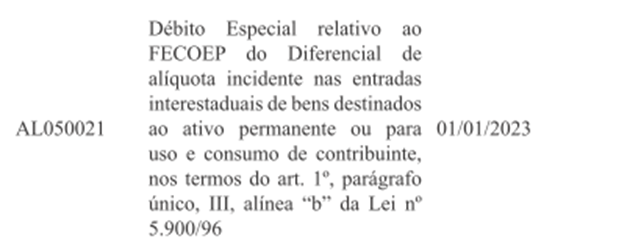

III – os seguintes códigos às TABELAS “A” e “B” do ANEXO ÚNICO:

“TABELA “A” – APURAÇÃO DE ICMS PRÓPRIO

(…)

(…)

(…)

TABELA “B” – APURAÇÃO DE ICMS SUBSTITUIÇÃO TRIBUTÁRIA

(…)

” (AC).

Art. 3° Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir:

I – de 1° de janeiro de 2020, quanto ao inciso II do art. 2°;

II – de 1° de janeiro de 2022, quanto ao inciso II do art. 1°;

III – de 1° de fevereiro de 2023, quanto ao inciso I do art. 2°; e

IV – de 1° de janeiro de 2023, quanto aos demais dispositivos.

SECRETARIA DE ESTADO DA FAZENDA, em Maceió, 07 de março de 2023.

GEORGE ANDRÉ PALERMO SANTORO

Secretário de Estado da Fazenda