(DOE de 31.03.2023)

Altera os Anexos I e II da Portaria (T) n° 003/2022 – SEFAZ, que estabelece os valores para efeito de base de cálculo do ICMS por substituição tributária nas operações com sorvetes e preparados para fabricação de sorvete em máquina.

O Secretário de Estado da Fazenda, no uso das atribuições que lhe são conferidas por Lei,

CONSIDERANDO o disposto no art. 146, §§ 10 e 11 da Lei n° 400, de 22 de dezembro de 1997,

CONSIDERANDO o disposto no art. 13, III e § 3°, do Anexo III do Decreto n° 2269, de 24 de julho de 1998,

CONSIDERANDO o disposto no Apêndice XXII do Decreto n° 2269, de 24 de julho de 1998,

CONSIDERANDO as disposições do Protocolo ICMS 45/91, de 11 de dezembro de 1991 e Protocolo ICMS 20/2005, de 11 de julho de 2005 que dispõem sobre substituição tributária nas operações com sorvetes e com preparados para fabricação de sorvetes em máquina;

CONSIDERANDO a necessidade de estabelecer os valores referenciais mínimos para operações de substituição tributária com sorvetes e preparados para sorvetes no Estado do Amapá;

CONSIDERANDO, ainda, o disposto nos Processos n°s 0110382022-2; 0130532022-0 e 0006842023-4,

RESOLVE:

Art. 1° Alterar o Anexo I da Portaria (T) n° 003/2022 – SEFAZ, com a redação dada pelo Anexo I desta Portaria.

Art. 2° Alterar o Anexo II da Portaria (T) n° 003/2022 – SEFAZ, com a redação dada pelo Anexo II desta Portaria.

Art. 3° Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos retroativos a contar de 01 de setembro de 2022.

Gabinete da Secretaria, em Macapá, 31 de março de 2023.

JESUS DE NAZARÉ DE ALMEIDA VIDAL

Secretário de Estado da Fazenda

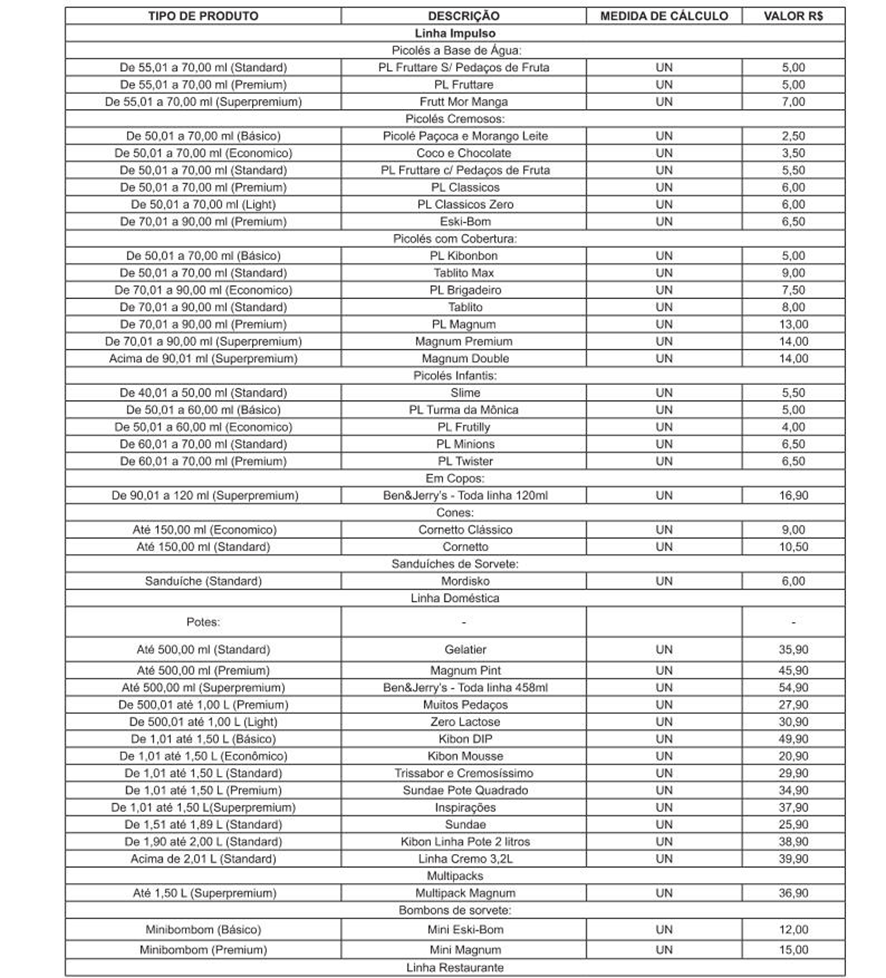

ANEXO I DA PORTARIA N° 006/2023 – SEFAZ

KIBON

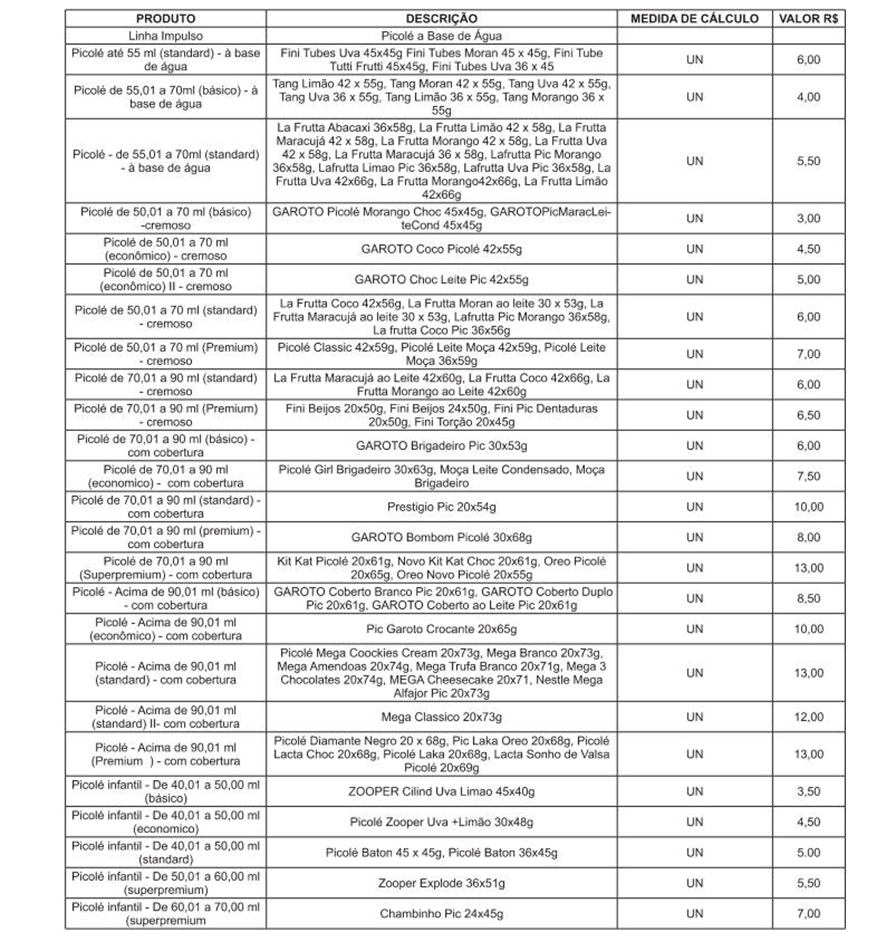

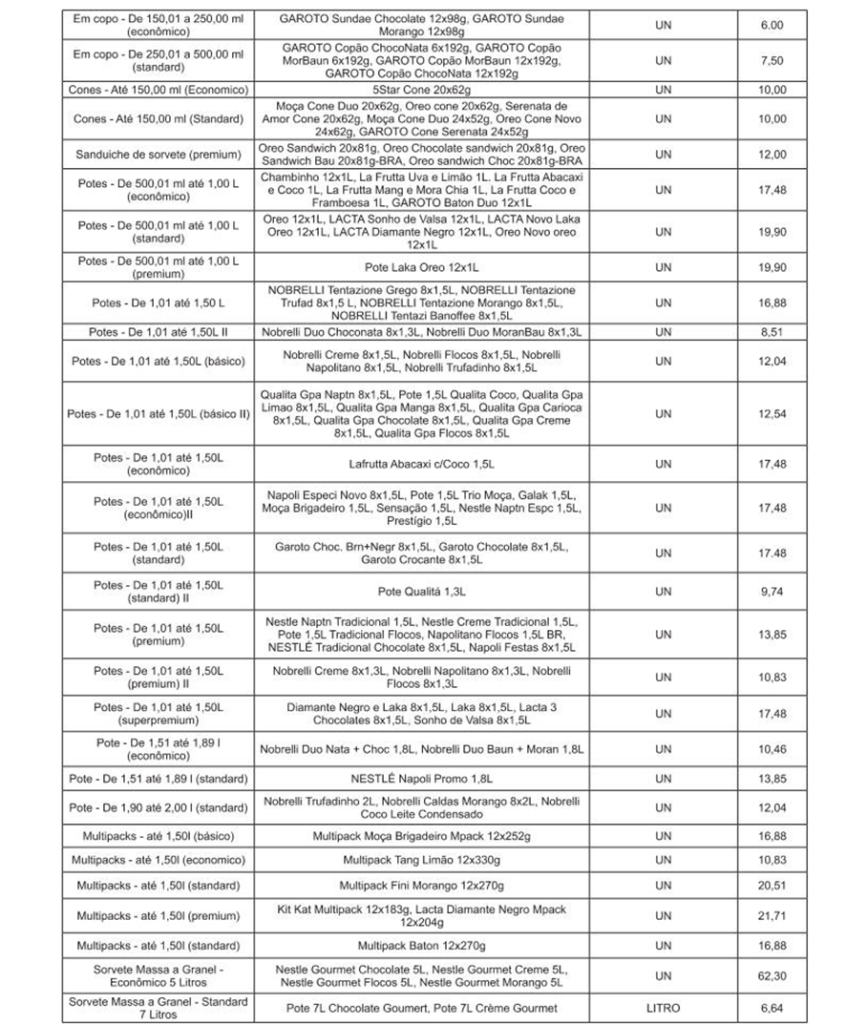

ANEXO II DA PORTARIA N° 006/2023 – SEFAZ

NESTLÉ, GAROTO, LACTA, OREO, FINI E NOBRELLI