(DOE de 05.04.2023)

Dispõe sobre o cálculo do ICMS devido a este Estado correspondente à diferença de alíquotas (DIFAL), incluído o montante do próprio imposto, devido nas aquisições de bens e mercadorias e na utilização de serviços decorrentes de operações interestaduais, por contribuinte de imposto.

O SUPERINTENDENTE DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições, e

CONSIDERANDO a necessidade de disciplinar a forma de cálculo do ICMS devido a este Estado, concernente à diferença de alíquota (DIFAL), nas operações e prestações interestaduais, ocorridas a partir de 1° de abril de 2023, relacionadas a bens, mercadorias e serviços adquiridos e/ou utilizados por consumidor final, contribuinte do imposto estabelecido neste Estado, em virtude das alterações da Lei n° 1.810, de 22 de dezembro de 1997, promovidas pela Lei n° 5.993, de 15 de dezembro de 2022.

RESOLVE:

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1° Esta Instrução Normativa disciplina a forma de cálculo do ICMS devido a este Estado, concernente à diferença entre a alíquota interna e a interestadual (DIFAL), incluído o montante do próprio imposto, nas operações e prestações interestaduais, ocorridas a partir de 1° de abril de 2023, relacionadas a bens, mercadorias e serviços adquiridos e/ou utilizados por consumidor final, contribuinte do imposto, estabelecido neste Estado.

Art. 2° O disposto nesta Instrução Normativa, aplica-se:

I – no caso de:

a) entradas de mercadorias ou de bens adquiridos em outra unidade Federada, por contribuinte do imposto, para uso, consumo ou integração ao seu ativo fixo;

b) utilização, por contribuinte do imposto, de serviço cuja prestação se tenha iniciado em outra unidade Federada e não esteja vinculada a operação ou prestação subsequentes;

II – inclusive em relação ao cálculo do ICMS correspondente à diferença de alíquota de que trata o Capítulo III – Do Cálculo do Imposto, do Título II – Da Substituição Tributária nas Entradas Destinadas ao Consumo ou Ativo Fixo, do Anexo III – Da Substituição Tributária, ao Regulamento do ICMS (RICMS).

CAPÍTULO II

REGRA GERAL

Art. 3° Na hipótese do art. 2° desta Instrução Normativa, o ICMS correspondente à diferença de alíquota deve ser calculado utilizando-se a seguinte fórmula:

ICMSdifal: = (((Voper * (1 – ALQinterestadual)) / (1 – ALQinterna)) * ALQinterna) – (Voper * ALQinterestadual)

onde:

a) ICMSdifal: é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida neste Estado para o bem ou a mercadoria ou o serviço e a alíquota interestadual;

b) Voper: é o valor da operação ou da prestação na Unidade Federada de origem, incluído o montante do próprio imposto, correspondente à operação ou à prestação interestadual e os demais valores, conforme disposto no RICMS;

c) ALQinterestadual: é a alíquota interestadual estabelecida pela Resolução do Senado Federal n° 22, de 19 de maio de 1989 e pela Resolução do Senado Federal n° 13, de 25 de abril de 2012 para a operação ou para a prestação;

d) ALQinterna: é a alíquota interna deste Estado, fixada no art. 41 da Lei n° 1.810, de 1997, conforme o bem, mercadoria ou serviço, observado o parágrafo único deste artigo.

Parágrafo único. À alíquota interna (ALQinterna) deve ser adicionado o percentual de 2% destinado ao Fundo Estadual de Combate e Erradicação da Pobreza (FECOMP), a que se refere art. 41-A da Lei n° 1.810, de 1997, quando o bem ou mercadoria estiver sujeito ao referido adicional, hipótese em que deve ser observado o disposto no art. 8° desta Instrução Normativa.

CAPÍTULO III

REGRAS ESPECÍFICAS

Seção I

Máquinas, Aparelhos e Equipamentos Industriais

Art. 4° Na hipótese dos itens constantes no Anexo I ao Convênio ICMS 52/91, denominado Máquinas, Aparelhos e Equipamentos Industriais, deve ser utilizado:

I – no item “d” (ALQinterna) da fórmula constante no art. 3° desta Instrução Normativa, o percentual de 8,8% (alínea “b” do inciso I da cláusula primeira do Convênio ICMS 52/91);

II – no item “c” (ALQinterestadual) da fórmula constante no art. 3° desta Instrução Normativa:

a) o percentual de 4%, no caso de aquisição cuja alíquota da operação, na Unidade da Federação de origem, ocorrer na forma prevista na Resolução do Senado Federal n° 13, de 25 de abril de 2012;

b) o percentual de 5,14%, caso não se enquadre na hipótese da alínea “a” deste inciso, em aquisições decorrentes de operações interestaduais proveniente dos Estados das regiões Sul e Sudeste, exceto do Estado do Espírito Santo.

Parágrafo único. Não é devido o ICMS correspondente ao diferencial de alíquotas de bens e mercadorias que não se enquadrem na hipótese da alínea “a” do inciso II do caput deste artigo, em aquisições decorrentes de operações interestaduais provenientes das Unidades Federadas das Regiões Norte, Nordeste e Centro-Oeste e do Estado do Espírito Santo.

Seção II

Máquinas e Implementos Agrícolas

Art. 5° Na hipótese dos itens constantes no Anexo II ao Convênio ICMS 52/91, denominado Máquinas e Implementos Agrícolas, aplica-se:

I – no item “d” (ALQinterna) da fórmula constante no art. 3° desta Instrução Normativa, o percentual de 5,6% (inciso II da cláusula segunda do Convênio ICMS 52/91);

II – no item “c” (ALQinterestadual) da fórmula constante no art. 3° desta Instrução Normativa:

a) o percentual de 4%, no caso de aquisição cuja alíquota da operação, na Unidade da Federação de origem, ocorrer na forma prevista na Resolução do Senado Federal n° 13, de 25 de abril de 2012;

b) o percentual de 4,1%, caso não se enquadre na hipótese da alínea “a” deste inciso, em aquisições decorrentes de operações interestaduais proveniente dos Estados das regiões Sul e Sudeste, exceto do Estado do Espírito Santo.

Parágrafo único. Não é devido o ICMS correspondente ao diferencial de alíquotas de bens e mercadorias que não se enquadrem na hipótese da alínea “a” do inciso II do caput deste artigo, em aquisições decorrentes de operações interestaduais provenientes das Unidades Federadas das Regiões Norte, Nordeste e Centro-Oeste e do Estado do Espírito Santo.

Seção III

Usados (Aparelhos, Máquinas, Móveis, Veículos e Vestuários)

Art. 6° Na hipótese de aparelhos , máquinas, móveis, veículos e vestuários, todos usados, obedecidas as condições previstas no Convênio ICM 15/81, no item “b” (Voper) da fórmula constante no art. 3° desta Instrução Normativa, deve ser utilizado o valor:

I – obtido após a redução de 80% (oitenta por cento) sobre o valor da operação, caso não esteja informada redução de base de cálculo em campo próprio, posto que o referido Convênio reduz a base de cálculo em 80%, de forma determinativa;

II – sobre o qual foi cobrado o imposto no Estado de origem, quando devidamente informada, no documento fiscal, a base de cálculo reduzida, na forma do Convênio ICMS 33/93, observada a legislação da Unidade Federada de origem).

Seção IV

Veículos Novos

Art. 7° No item “d” (ALQinterna) da fórmula constante no art. 3° desta Instrução Normativa, aplica-se o percentual de 12%, em aquisições decorrentes de operações interestaduais tributadas a 7%, de veículos novos relacionados no Anexo Único ao:

I – Decreto n° 11.079, de 27 de janeiro de 2003; e

II – Decreto n° 11.089, de 31 de janeiro de 2003.

Parágrafo único. Relativamente aos veículos novos de que trata o caput deste artigo, nas aquisições decorrentes de operações interestaduais em que tributação não seja 7%, aplica-se a regra geral constante no art. 3° desta Instrução Normativa.

Seção V

Do Recolhimento do Adicional FECOMP

Art. 8° O valor calculado com o adicional de que trata o parágrafo único do art. 3° desta Instrução Normativa deve ser recolhido em documentos de arrecadação distintos, considerando a destinação ao FECOMP e ao ICMS, observado o cálculo da partilha previsto neste artigo.

§ 1° O cálculo do valor a ser destinado ao Fundo Estadual de Combate e Erradicação da Pobreza (FECOMP) deve ser feito utilizando-se a seguinte fórmula:

Vfecomp: ((Voper * (1 – ALQinterestadual)) / (1 – ALQinterna) * 2%

onde:

a) Vfecomp: é o valor da parcela devida ao FECOMP;

b) Voper: é o valor da operação ou da prestação na Unidade Federada de origem, incluído o montante do próprio imposto correspondente à operação interestadual e os demais valores, conforme disposto no RICMS;

c) ALQinterestadual: é a alíquota interestadual estabelecida pela Resolução do Senado Federal n° 22, de 19 de maio de 1989 e pela Resolução do Senado Federal n° 13, de 25 de abril de 2012 para a operação ou para a prestação;

d) ALQinterna: é a alíquota interna deste Estado, fixada no art. 41 da Lei n° 1.810, de 1997, conforme o bem, mercadoria ou serviço, com adição do percentual de 2% previsto no art. 41-A da referida Lei.

§ 2° O valor do ICMSdifal, calculado na forma do art. 3° desta Instrução Normativa, deve ser deduzido do valor destinado ao FECOMP, calculado na forma do § 1° deste artigo, utilizando-se a seguinte fórmula:

ICMSdifalsemFecomp = ICMSdifal – Vfecomp

Onde:

a) ICMSdifalsemFecomp: é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida neste Estado para o bem ou a mercadoria e a alíquota interestadual, devido depois de descontado o valor destinado ao FECOMP (este valor deve ser recolhido com código de arrecadação do ICMS);

b) ICMSdifal: é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida neste Estado para o bem ou a mercadoria e a alíquota interestadual, obtido com a aplicação da fórmula constante no art. 3° desta Instrução Normativa (engloba o valor destinado ao ICMS e ao FECOMP e não deve ser recolhido, posto que o recolhimento ocorre de forma separada);

c) Vfecomp: é o valor da parcela devida ao FECOMP, obtido com a aplicação da fórmula constante no § 1° deste artigo (este valor deve ser recolhido com código de arrecadação do FECOMP).

CAPÍTULO IV

DISPOSIÇÕES FINAIS

Art. 9° Na hipótese de estabelecimento remetente optante pelo regime do Simples Nacional de que trata a Lei Complementar n° 123, de 14 de dezembro de 2006, para fins de determinação do ICMS devido a este Estado, no item “c” (ALQinterestadual) da fórmula constante no art. 3° desta Instrução Normativa, observadas as regras específicas detalhadas no Capítulo III desta Instrução Normativa, deve ser preenchido com a alíquota do ICMS como se o remetente não fosse optante pelo referido regime.

Art. 10. O Anexo a esta Instrução Normativa contém um exemplo de cálculo utilizando a fórmula constante no art. 3° desta Instrução Normativa.

Art. 11. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a partir de 1° de abril de 2023.

Campo Grande, 30 de março de 2023.

WALDOMIRO MORELLI JUNIOR

Superintendência de Administração Tributária

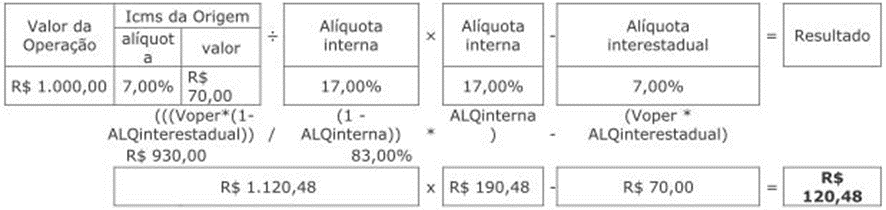

ANEXO À INSTRUÇÃO NORMATIVA/SAT N° 4, DE 30 DE MARÇO DE 2023.

EXEMPLO DE CÁLCULO

No exemplo de cálculo, há uma operação que se enquadra na regra geral (art. 3° da Instrução Normativa), ou seja, sem redução de base de cálculo, e sem adicional de alíquota FECOMP.

Origem: Estados da Região Sul e Sudeste, exceto o Estado do Espirito Santo.

Valor da operação destacado no documento fiscal: R$ 1.000,00

Alíquota interestadual: 7%

Alíquota interna: 17% (alíquota modal do Estado de Mato Grosso do Sul)

ICMSdifal