(DOE de 05.04.2023)

DISCIPLINA os procedimentos que devem ser adotados nas hipóteses de cobrança da contribuição prevista na Lei n° 6.107, de 2022, com as alterações promovidas pela Lei n° 6.215, de 2023, e dá outras providências.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais, e

CONSIDERANDO as alterações promovidas pela Lei n° 6.215, de 16 de março de 2023, na produção de efeitos da Lei n° 6.107, de 23 de dezembro de 2022, que estabelece fonte adicional de recursos ao Fundo de Promoção Social e Erradicação da Pobreza – FPS, instituído pela Lei n° 3.584, de 29 de dezembro de 2010, e dá outras providências;

CONSIDERANDO a autorização contida no artigo 7° da Lei n° 6.107, de 2022, e

CONSIDERANDO a necessidade de disciplinar os procedimentos no âmbito da Secretaria de Estado da Fazenda – SEFAZ para fruição dos benefício instituídos pela Lei n° 6.107, de 2022,

RESOLVE:

Art. 1° A isenção do ICMS nas operações internas, a dispensa do imposto devido por antecipação, e a isenção sobre as operações de importação, previstas no caput e no § 3° do art. 1° e no art. 1°-A da Lei n° 6.107, de 23 de dezembro de 2022, que estabelece fonte adicional de recursos ao Fundo de Promoção Social e Erradicação da Pobreza – FPS, instituído pela Lei n° 3.584, de 29 de dezembro de 2010, e dá outras providências, se aplicam às mercadorias relacionadas no Anexo Único desta Resolução.

Parágrafo único. Os benefícios instituídos pela Lei n° 6.107, de 2022, são aplicáveis:

I – às operações internas de saídas promovidas a partir de 1° de março de 2023;

II – às operações de entradas interestaduais cuja documentação fiscal foi apresentada para desembaraço a partir de 1° de março de 2023;

III – às operações de importação cujo desembaraço aduaneiro ocorreu em território amazonense a partir de 1° de março de 2023.

Art. 2° A isenção do ICMS e a dispensa do imposto devido por antecipação estão condicionadas à emissão da correspondente nota fiscal relativa à operação com todas as informações constantes no Anexo Único desta Resolução, que permitam a correta identificação do produto beneficiado pela desoneração tributária.

§ 1° Na hipótese de descumprimento do caput deste artigo, a operação não fará jus à isenção ou à dispensa do ICMS devido por antecipação, com exigência do imposto na forma estabelecida na legislação.

§ 2° Para fins de fruição da isenção na operação interna, a condição estabelecida no caput também deve ser atendida pelo contribuinte não obrigado ao recolhimento da contrapartida financeira em favor do Fundo de Promoção Social e Erradicação da Pobreza – FPS, na forma estabelecida no art. 2° da Lei n° 6.107, de 2022.

Art. 3° Para cobrança e recolhimento da contrapartida financeira em favor do FPS serão observados os seguintes procedimentos:

I – nas hipóteses dos incisos I, II e III do caput do 2° da Lei n° 6.107, de 2022, o valor a recolher será objeto de notificação expedida pela SEFAZ, no momento do desembaraço, observados os prazos previstos no art. 107 do RICMS;

II – nas hipóteses dos incisos IV e V do caput do art. 2° da Lei n° 6.107, de 2022:

a) a base de cálculo e o valor da contribuição devem ser informados em “Informações Adicionais de interesse do Fisco”, na nota fiscal relativa à operação de saída;

b) o valor a recolher deve ser informado como débito especial nos Registros E110 e E111 do arquivo da Escrituração Fiscal Digital – EFD ICMS/IPI;

c) o valor a recolher deverá ser declarado no formulário da DAM Simplificada, sob o código de receita 3963;

III – na hipótese do inciso VI do caput do art. 2° da Lei n° 6.107, de 2022:

a) a base de cálculo e o valor da contribuição devem ser informados em “Informações Adicionais de interesse do Fisco”, na nota fiscal relativa à operação de saída;

b) o valor a recolher deve ser informado como débito especial nos Registros E110 e E111 do arquivo da Escrituração Fiscal Digital – EFD ICMS/IPI;

c) o valor a recolher deverá ser declarado no formulário da DAM Simplificada, sob o código de receita 3964.

§ 1° Existindo fato impeditivo para cobrança da contrapartida ao FPS na forma estabelecida no inciso I do caput deste artigo, devem ser observados pelo contribuinte adquirente dos produtos os procedimentos estabelecidos no II do caput deste artigo.

§ 2° A contrapartida ao FPS deverá ser recolhida no mesmo prazo estabelecido para pagamento do ICMS que seria devido sobre a operação, na forma do art. 107 do Regulamento do ICMS.

Art. 4° As aquisições interestaduais e as importações de produtos relacionados no Anexo Único desta Resolução, cujo desembaraço ocorreu no período de produção de efeitos da Lei n° 6.107, de 2022, com a cobrança do ICMS mediante notificação expedida pela SEFAZ, terão o seguinte tratamento:

I – os Extratos de Desembaraço serão reprocessados de ofício e atualizados para cobrança da contrapartida ao FPS em substituição ao ICMS, mantendo-se o prazo de vencimento da obrigação;

II – no caso das importações, o contribuinte deverá retificar a Declaração Amazonense de Importação – DAI;

III – caso o contribuinte tenha efetuado o pagamento do ICMS relativo ao Extrato de Desembaraço reprocessado ou DAI retificadora, o valor será utilizado para compensação de ofício com o valor a recolher referente à contrapartida ao FPS;

IV – a diferença entre o valor pago de ICMS e o valor devido como contrapartida ao FPS será objeto de Carta de Crédito, gerada e homologada de ofício pelo Departamento de Controle de Entrada de Mercadorias – DECEM.

Art. 5° O contribuinte que adquirir mercadorias relacionadas no Anexo Único desta Resolução em operações interestaduais cuja nota fiscal tenha sido emitida a partir de 1° de março de 2023, com a cobrança do ICMS por substituição tributária, poderá solicitar o ressarcimento do imposto junto à SEFAZ, na forma estabelecida na legislação.

Parágrafo único. O deferimento do pedido de ressarcimento está condicionado, dentre outras exigências estabelecidas na legislação:

I – ao recolhimento do ICMS-ST devido ao Estado do Amazonas pelo substituto tributário remetente das mercadorias em operação interestadual;

II – à compensação de ofício com o débito da contrapartida ao FPS devido pelo contribuinte solicitante do ressarcimento.

Art. 6° As operações internas de saída de mercadorias relacionadas no Anexo Único desta Resolução, promovidas a partir de 1° de março de 2023, em que ocorreu a cobrança do ICMS na nota fiscal, receberão o seguinte tratamento:

I – o débito do ICMS relativo à operação própria será estornado na apuração do mês em que se promoveu a operação de saída, identificando-se as notas fiscais objeto do estorno no Registro E113 da EFD ICMS/IPI;

II – o ICMS cobrado por substituição tributária deverá ser recolhido pelo substituto tributário que promoveu a saída;

III – o contribuinte substituído poderá pleitear o ressarcimento do ICMS cobrado por substituição sobre suas aquisições, na forma estabelecida na legislação, com pedido dirigido ao Departamento de Fiscalização – DEFIS.

Art. 7° Caso a mercadoria relacionada no Anexo Único desta Resolução seja objeto de operação de saída com destino à outra unidade da Federação, praticada a partir de 1° de março de 2023, será observado o seguinte tratamento:

I – a nota fiscal relativa à operação de saída será emitida com a cobrança do ICMS, quando devido;

II – a contrapartida recolhida ao FPS poderá ser objeto de pedido de ressarcimento, dirigido ao DEFIS, mediante:

a) apresentação do comprovante de recolhimento da contrapartida pelo contribuinte que pleitear o ressarcimento;

b) identificação da nota fiscal de entrada da mercadoria objeto do pedido de ressarcimento, sobre a qual foi exigido o pagamento da contrapartida ao FPS.

§ 1° Na hipótese de não ter ocorrido o recolhimento da contrapartida ao FPS, o contribuinte poderá apresentar pedido de reanálise ao DECEM para cancelamento da notificação de cobrança.

§ 2° Na decisão sobre o pedido de que trata o inciso II do caput e o § 1° deste artigo, será consignado o direito à recuperação do crédito presumido de que trata o art. 18 da Lei Complementar n° 19, de 1997.

Art. 8° Esta resolução entra em vigor na data de sua publicação, retroagindo seus efeitos a 1° de março de 2023.

GABINETE DO SECRETÁRIO DE ESTADO DA FAZENDA, em Manaus, 04 de abril de 2023.

(documento assinado digitalmente)

ALEX DEL GIGLIO

Secretário de Estado da Fazenda

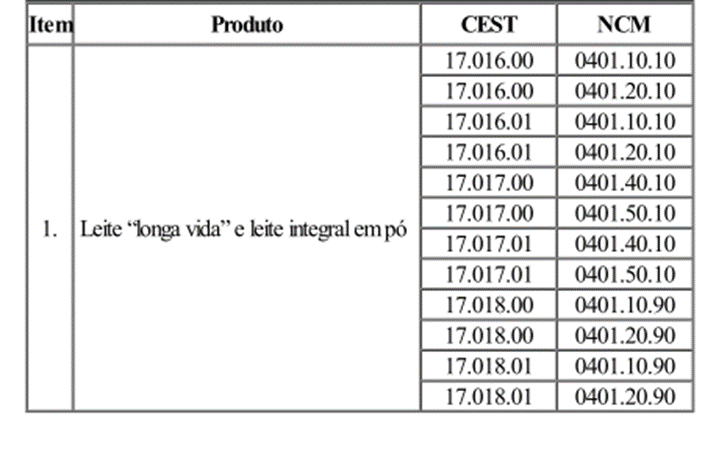

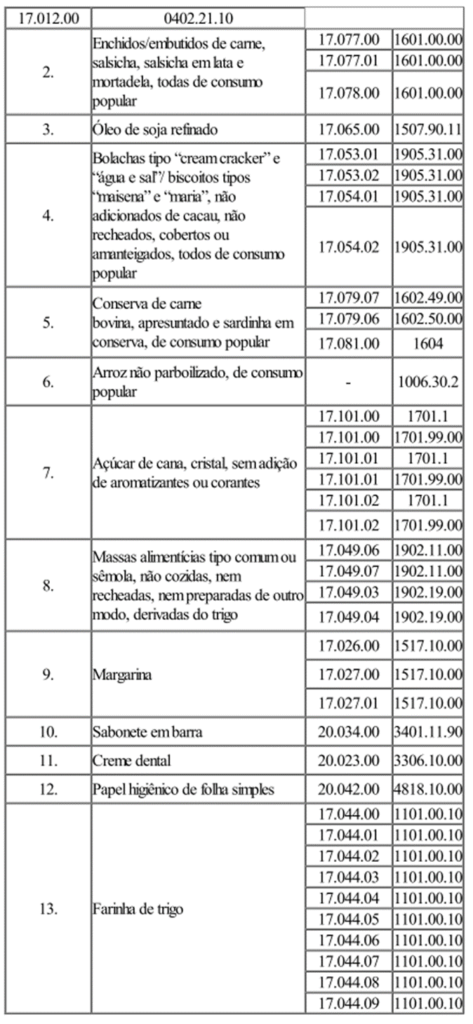

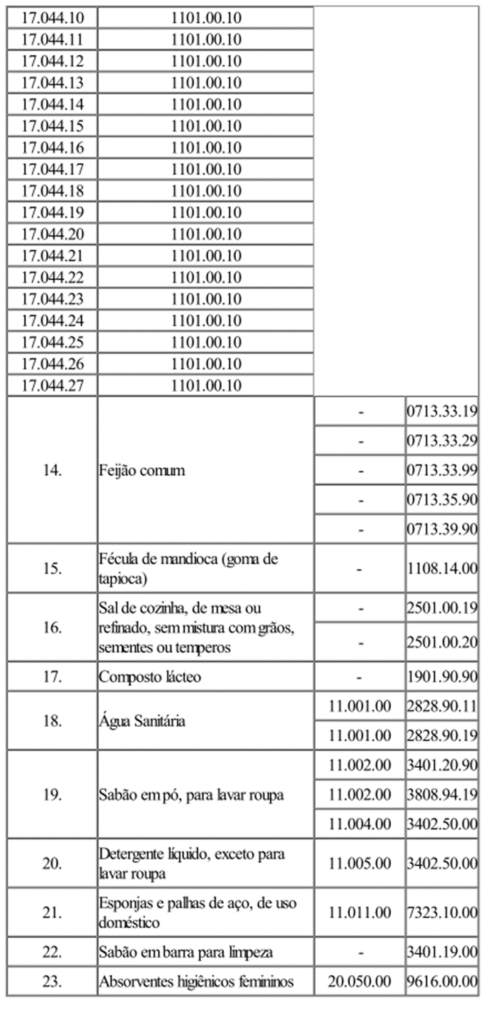

ANEXO ÚNICO