(DOE de 25.05.2026)

ALTERA Resolução n° 0005/2014-GSEFAZ, que disciplina os procedimentos para parcelamento de créditos tributários de ICMS.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso de suas atribuições legais;

CONSIDERANDO a competência conferida pelo art. 108 da Lei Complementar n° 19, de 29 de dezembro de 1997 (Código Tributário do Estado do Amazonas), que autoriza o parcelamento de créditos tributários sob condições estabelecidas em regulamento;

CONSIDERANDO o disposto no Capítulo VII-A do Regulamento do Processo Tributário-Administrativo (RPTA), aprovado pelo Decreto n° 4.564, de 14 de março de 1979, com as sucessivas alterações que disciplinam o rito do parcelamento e reparcelamento; e desfazimento de CONSIDERANDO a necessidade de modernizar e detalhar os procedimentos para a concessão, rescisão parcelamentos relativos ao ICMS, visando assegurar a autotutela administrativa e o princípio da legalidade;

CONSIDERANDO a implementação do Domicílio Tributário Eletrônico (DT-e), que exige a padronização dos atos de confissão de dívida e assinatura digital para a celeridade do processo de arrecadação;

CONSIDERANDO, por fim, que a Administração Pública tem o dever de rever seus atos quando eivados de vícios que os tornem ilegais, conforme o princípio da segurança jurídica e a necessidade de disciplinar o erro inequívoco de fato ou de direito na consolidação de débitos,

RESOLVE:

Art. 1° Ficam alterados os dispositivos abaixo relacionados da Resolução n° 0005/2014-GSEFAZ, que disciplina os procedimentos para parcelamento de créditos tributários de ICMS, que passam a vigorar com as seguintes redações:

I – do art. 1°:

a) os §§ 6° e 7°:

“§ 6° É vedado o parcelamento dos créditos tributários decorrentes de ICMS Retido na Fonte.

§ 7° O percentual da primeira parcela será gradativo de acordo com a quantidade de parcelas, observado o valor mínimo de R$ 300,00 (trezentos reais), conforme a seguinte regra:

I – de 2 até 24 parcelas: 5% do valor atualizado do débito;

II – de 24 a 60 parcelas: 10% do valor atualizado do débito;”

b) os incisos I a III do § 8°:

“I – dia 10 ou dia útil seguinte: se o parcelamento for solicitado entre o dia 1° e 10 do mês;

II – dia 20 ou dia útil seguinte: se o parcelamento for -solicitado entre o dia 11 e 20 do mês;

III – último dia útil do mês: se o parcelamento for solicitado entre o dia 21 e encerramento do mês.”;

II – o art. 3°:

“Art. 3° Para fins de parcelamento, os créditos tributários de ICMS serão classificados e agrupados conforme a natureza da receita, observando-se a tipificação estabelecida nos Anexos I-A a X desta Resolução.

§ 1° É permitida a manutenção de apenas 1 (um) parcelamento vigente para cada agrupamento de tributos, ressalvadas as hipóteses de reparcelamento para inclusão de novos débitos previstas no art. 4°.

§ 2° Eventuais alterações nos códigos de receita que compõem os agrupamentos não prejudicam a validade nem modificam as condições dos parcelamentos já homologados e em curso.

§ 3° Na ocorrência de modificação na estrutura de um grupo para o qual já exista parcelamento ativo, a regra de unicidade prevista no § 1° fica excepcionada até a total extinção do acordo anterior.”;

III – do art. 5°:

a) a alínea “c” do inciso II do caput:

“c) nas hipóteses de desfazimento por erro inequívoco, previstas no art. 11-A, ou quando a complexidade da revisão do lançamento exigir instrução processual presencial.”;

b) o parágrafo único:

“Parágrafo único. O parcelamento de que trata este artigo, de independentemente da modalidade requerimento (eletrônica ou presencial), somente poderá ser efetivado e processado em dias de expediente normal da repartição fazendária estadual, observados os horários de funcionamento do sistema de arrecadação.”;

IV – o §5° do art. 7°:

“§ 5° Não se aplica o disposto no § 4° deste artigo quando se tratar do último dia útil do mês, ou de débitos relativos a Auto de Infração e Notificação Fiscal – AINF, hipótese em que o pagamento deverá ser efetuado no dia do requerimento, sob pena de cancelamento automático.”:

V – o caput do art. 8°:

“Art. 8° A concessão do parcelamento compete ao Departamento de Arrecadação, através da Gerência de Débitos Fiscais e somente se efetivará após o pagamento da 1ª parcela, e nos casos de pedido presencial, da entrega da documentação pertinente devidamente assinada.”;

VI – caput e incisos I e III do art. 10:

“Art. 10. O pedido de parcelamento vale como confissão irretratável e consolidação da dívida, todavia, não convalida erros de fato ou de direito na constituição do crédito original, permanecendo resguardado o direito de revisão e anulação do ato por erro administrativo, implicando:

I – renúncia prévia ou desistência tácita de defesa ou recurso, quanto ao valor constante do pedido, ressalvada a hipótese de desfazimento por erro inequívoco previsto no art. 11-A;

III – satisfação das condições necessárias à inscrição do débito como Dívida Ativa do Estado, observado o rito de rescisão ou desfazimento.”.

Art. 2° Ficam acrescentados os dispositivos abaixo relacionados à Resolução n° 0005/2014-GSEFAZ, com as seguintes redações:

I – o §9° do art. 1°:

“§ 9° A regra do § 7° deste artigo não se aplica aos pedidos de parcelamento de débitos decorrentes de Auto de Infração e Notificação Fiscal, caso em que o percentual da 1ª parcela será de no mínimo 10%, observando o valor mínimo de R$ 300,00 (trezentos reais);”

II – o § 3°-A ao art. 4°:

“§ 3°-A Em observância ao § 2° do art. 116-M do RPTA, aprovado pelo Decreto n° 4.564, de 1979, é vedado o reparcelamento de débitos objeto de parcelamento concedido sob o rito do art. 116-B do referido Regulamento, salvo na hipótese de desfazimento prevista no art. 11-A desta Resolução.”;

III – o art. 11-A:

“Art. 11-A. O acordo de parcelamento será objeto de desfazimento quando constatado, de oficio ou a pedido, erro inequívoco de fato ou de direito na apuração ou lançamento de um ou mais débitos objeto da consolidação.

§ 1° O desfazimento opera a anulação retroativa do Termo de Confissão de Dívida por vício de legalidade, desvinculando o contribuinte dos efeitos da consolidação viciada e restaurando o status quo ante dos débitos remanescentes.

§ 2° O contribuinte deverá protocolar o pedido via Domicílio Tributário Eletrônico (DT-e) ou no protocolo virtual, instruindo-o com as provas do erro alegado, o que suspenderá a contagem do prazo de rescisão por inadimplência até a ciência do despacho fundamentado da autoridade competente.

§ 3° Operado desfazimento, OS valores comprovadamente recolhidos durante a vigência do acordo anulado serão:

I – Aproveitados: mediante dedução integral no débito original retificado ou no saldo de outros débitos de ICMS já constituídos e não parcelados;

II – Restituídos: ao contribuinte, via repetição de indébito, em caso de inexistência de débito residual após a retificação;

III – Imputados: para quitação de parcelas vincendas de outros acordos ativos, ou para abatimento de novos lançamentos de ICMS apurados em conformidade com o rito da Resolução n° 009/2021-GSEFAZ.

§ 4° Após a retificação do lançamento original, será facultado ao contribuinte a formalização de Parcelamento novo do saldo residual, devendo efetuar o pagamento da 1ª parcela na forma prevista no Art. 1° desta Resolução, vedada a contagem deste ato como reparcelamento para fins do Art. 4° ou para efeito das vedações contidas no Art. 116-M do RPTA (Decreto n° 4.564/1979).”;

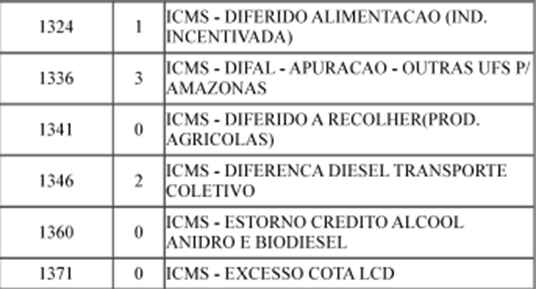

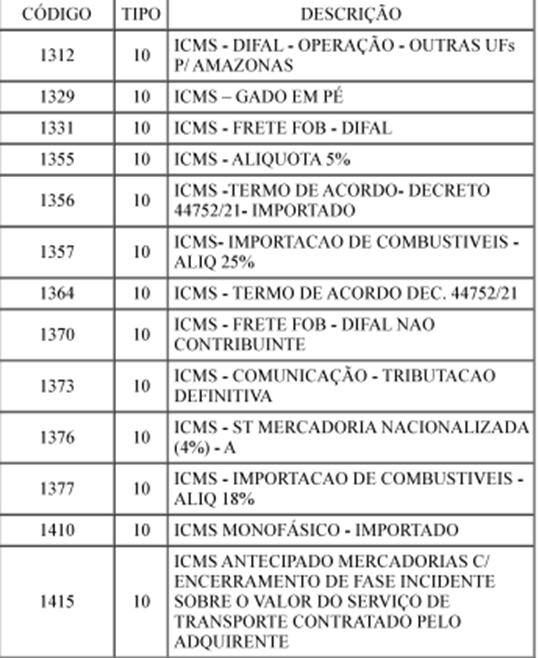

IV – os itens abaixo ao Anexo II-A:

V – o item abaixo ao Anexo III:

VI – os itens abaixo ao Anexo IV:

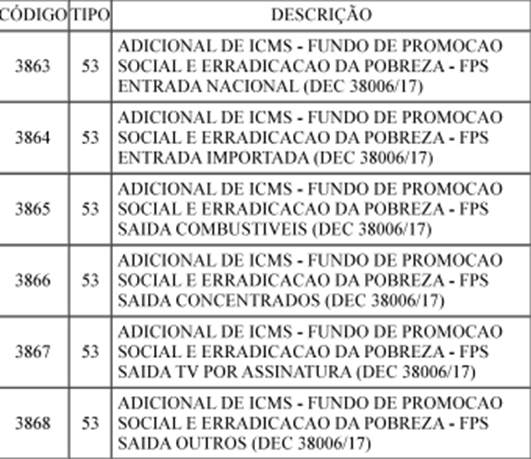

VII – o Anexo X:

“ΑΝΕΧΟ X

ADICIONAL DE ICMS – FUNDO DE PROMOÇÃO SOCIAL E ERRADICAÇÃO DA POBREZA

Art. 3° Ficam revogados da Resolução n° 0005/2014-GSEFAZ os dispositivos abaixo relacionados:

I – os §§ 4°, 5° e 6° do art. 11;

II – os itens 1319 e 1325 do Anexo II-A;

III – o item 1365 do Anexo III.

Art. 4° Esta Resolução entra em vigor na data de sua publicação, com efeitos retroativos a 30 de abril de 2026.

GABINETE DO SECRETÁRIO DE ESTADO DA FAZENDA, em Manaus, 21 de maio de 2026.

(documento assinado digitalmente)

DARIO JOSÉ BRAGA PAIM

Secretário de Estado da Fazenda